国商区和高铁新城两个板块,嘉兴主城区的两个热门区域。高铁新城范围是在原国际商务区的范围上做了南移和东扩,传统的国际商务区和新兴的高铁新城叠加,形成了一个大新城。

城市功能与产业南拓的重要空间承载区

高铁南站片区位于嘉兴市中心城区南端,距离中心城区主中心约8公里,通过多条交通要到与中心城区相连,是城市发展主导方向,也是城市功能与产业南拓的重要空间承载区。

如今国商区,已有诺德安达双语学校、凯宜国际医院等“国际范”配套,再加上高铁新城的规划,如虎添翼。

相较于其他板块,国商和高铁新城不仅有重大区域规划,且可开发涉宅用地多,是房地产开发的重要区域,众多品牌开发商选择落子国商及高铁新城。

国商&高铁新城占据土地出让份额的大头

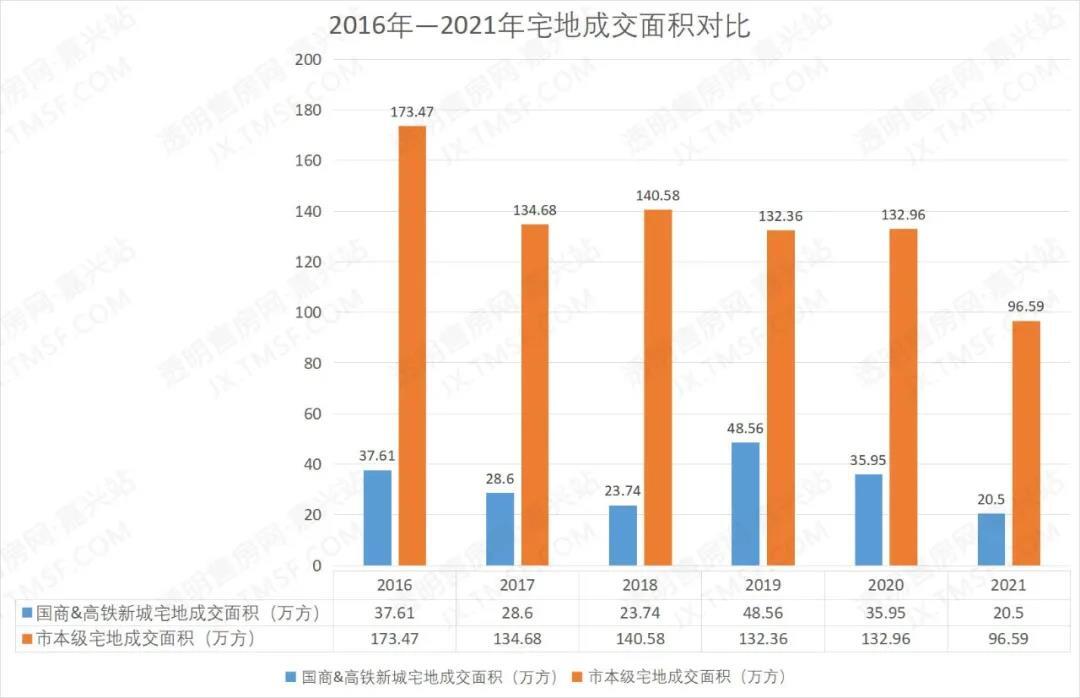

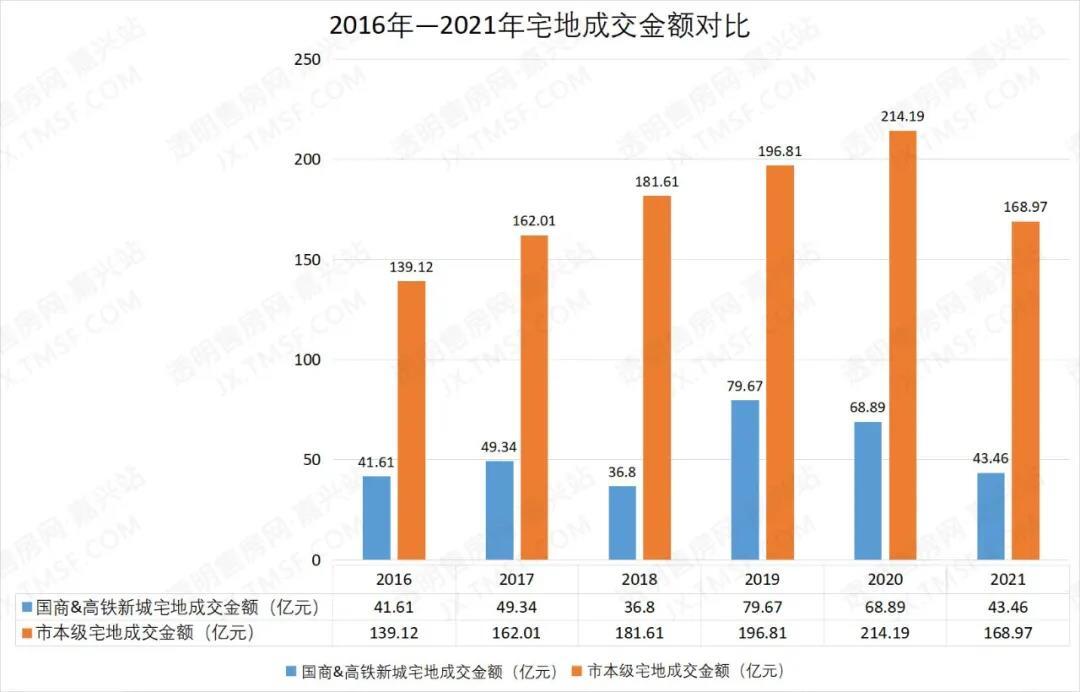

2016年以来,区域内的土地成交面积和金额与嘉兴市本级的数据对比如下:

1、成交面积维度的对比:

2、成交金额维度的对比:

不管在成交面积还是成交金额,2016年以来,该区域的宅地成交占全市的比例,均不低于17%,而2019年宅地出让比例竟然达到惊人的30%。2020-2021年,这一比例有微降,但也均在20%以上。

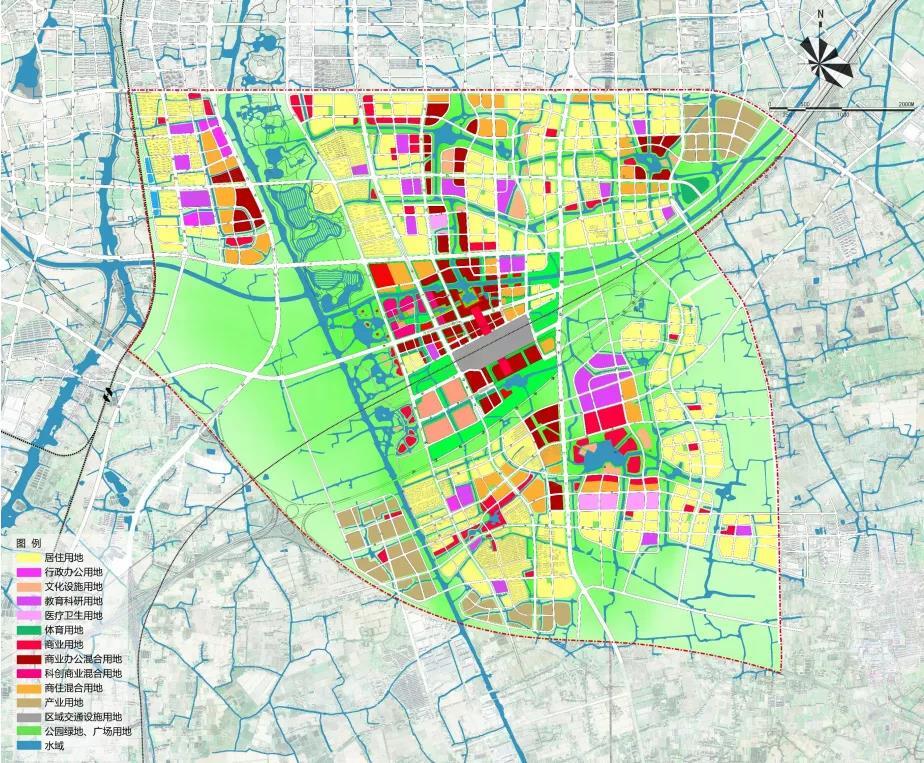

三块区域的不同功能定位

在市民的认知中,这个区域可以被划为三个部分,分别是:金融CBD、国商核心区和沪杭高速南部区域。

一是以嘉兴市国际金融广场为核心的金融CBD区域,这一区域内,甲级写字楼、星级酒店林立,住宅小区开发成熟,城市界面与居住成熟度已被市民认可。该区域集结了荣安、金茂、奥山、阳光城和鸿翔等品牌开发商,目前该区域的开发已经接近尾声。

二是国商核心区域,区域内通过现代服务业集聚和门户形象的塑造,形成商务综合服务、科创商贸经营、生态休闲居住等城市功能。

三是沪杭高速南部区域,目前以余新镇镇区和檇李湖板块为双核中心,余新镇镇区以镇政府周边,沿嘉南公路沿线开发为主,槜李湖板块目前阶段以檇李湖以北、长水路以南区域开发为主。

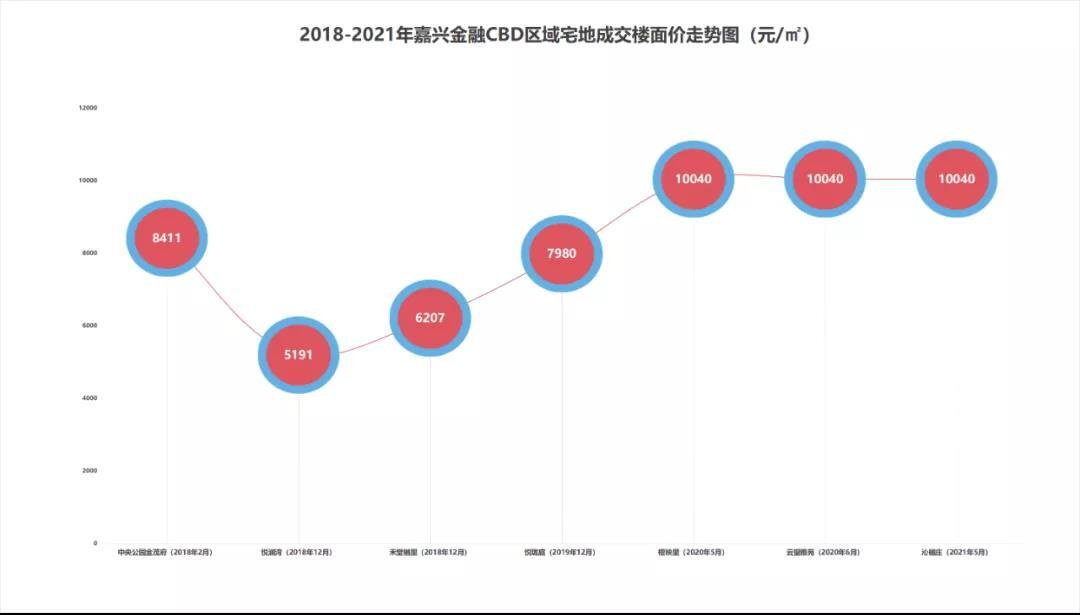

2020-2021年国商金融板块出让的3宗地块,均达到限价进入竞配建阶段,竞配建面积在7000-10000㎡不等。成交楼面价相比前两年上涨约2000元/㎡,若是加上竞配建,实际楼面价还要高出许多。

金融CBD板块4宗地块的产品面及在售期间的销售周期和价格表现,见下表:

目前这一区域内无可售房源,520出让的地块(荣安沁樾庄)在前期准备中,并无项目营销节点信息放出。近两年,金融板块伴随着交通、教育和商业等配套的完善,这一区域的毛坯预售均价相对之前的几年有所提升,毛坯均价基本维持在15500元/㎡左右,精装在18500元/㎡左右。

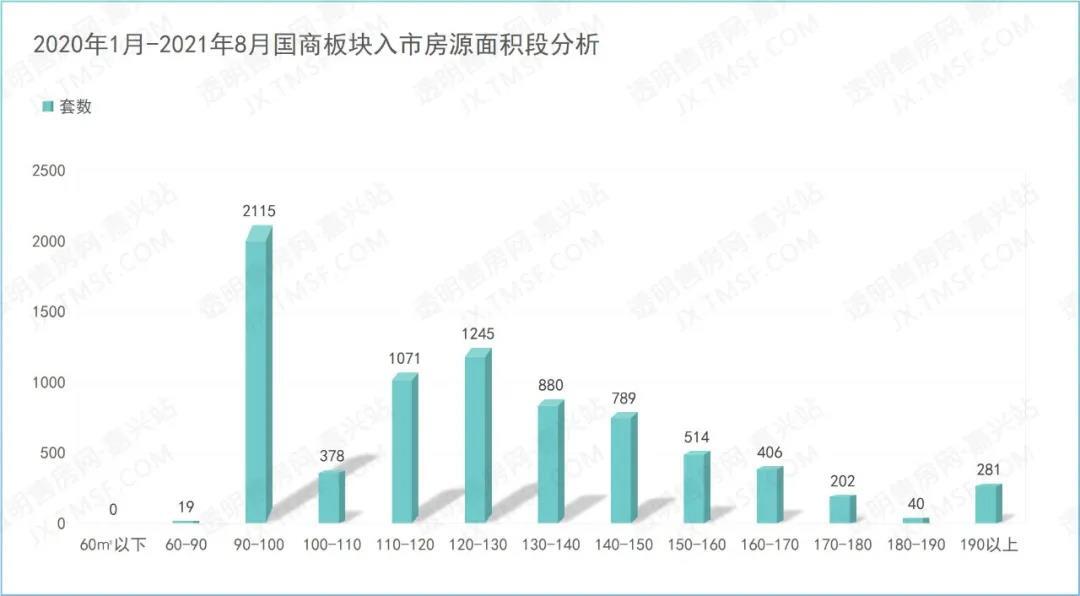

国商板块住宅入市面积结构:

国商板块,以刚需及首改产品为主,面积段集中在90-130㎡,占比约60.6%; 大面积产品(150-170㎡)亦稳定占有一定比例,约占11.6%。

国商核心区12宗地块的产品面及在售期间的销售周期和价格表现,见下表:

这一区域供应量较多,产品类型以改善为主。国商区核心的预售价格已从2016年的12000元/㎡左右的均价,至2019年预售均价在13000元/㎡以上,再到2020年突破15000元/㎡,2021年晴雪园均价突破17000元/㎡,区域预售均价稳步提升,始终稳居市本级的第一梯队。

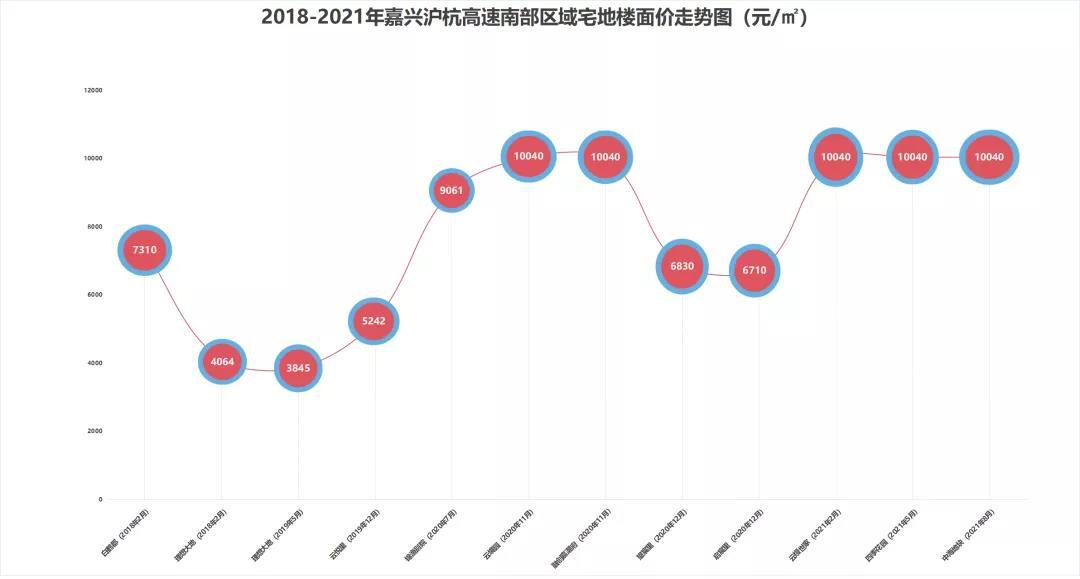

近四年以来,沪杭高速南部区域内宅地的成交明细统计及地块楼面价走势图:

五宗位于檇李湖板块。首拍即熔断加高额竞配建面积,檇李湖板块一跃成为新兴热门板块,另外嘉潮府、云缦世家和四季花园地块也都以熔断结束。最新的一宗在830集中供地中,由中海竞得,相比520土拍有所降温,虽熔断,但竞配建面积较之前地块大幅下降。

二宗世合理想大地区域内,由万科和世合联合拿下,楼面价在6700—6800元/㎡之间。

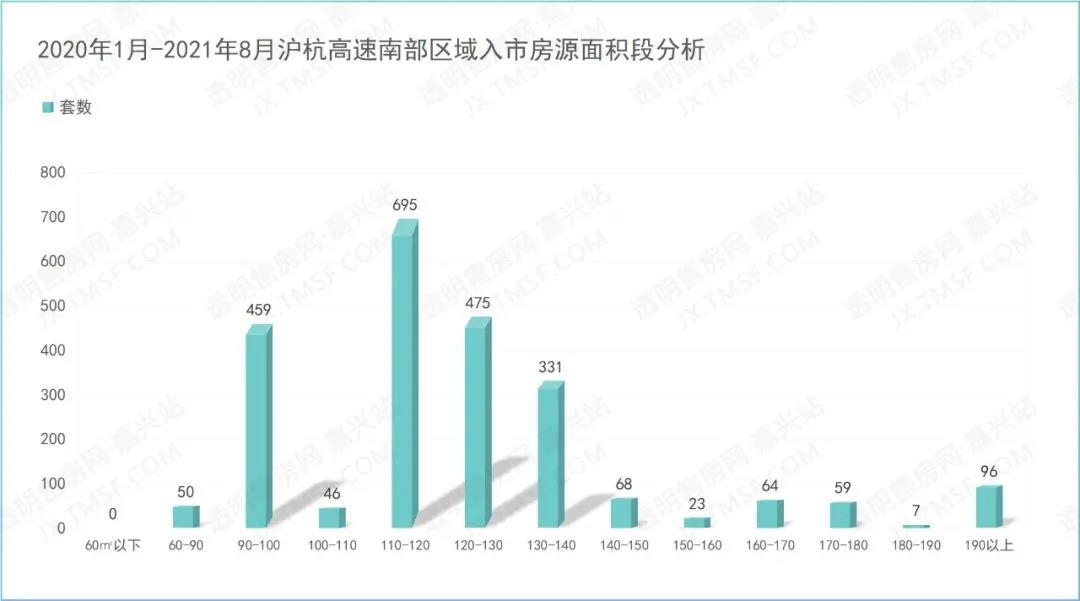

沪杭高速南部区域住宅入市面积结构:

通过对2020年以来的预售证数据统计,沪杭高速南区域的楼盘入市住宅以90-100㎡的刚需产品和110-130㎡的刚改产品为主,既满足了部分市区刚需外溢客和改善群体,也迎合了部分投资客低总价的投资需求。

10个项目的产品面及在售期间的销售周期和价格表现,见下表:

余新区域无在售项目,处于断供阶段;世合理想大地目前在售项目由万科&世合联合开发,也是小镇首次加入精装交付标准。该区域的住宅销售,以余新镇、凤桥镇等本地客户,嘉兴市区的投资客户为主,也有海盐等乡镇的客户。

檇李湖板块,绿地香港云缦世家已经预售证公示,精装交付均价19600元/㎡。

小结:

2010年,依托沪杭高铁,高起点、高标准启动建设“嘉兴国际商务区”,一座规划40平方公里的新城应运而生,经历数十年的发展,国商区已初具雏形。

国商区规划出台十年后的2020年,高铁新城规划出炉,国商区和高铁新城共同进入下一个黄金发展期。

![]()

来源 :透明售房网嘉兴站

版权说明:平台所转载文章,均会注明作者及来源。部分文章发布时未能及时与原作者取得联系。若涉及版权问题,请联系本平台0573-82799370。