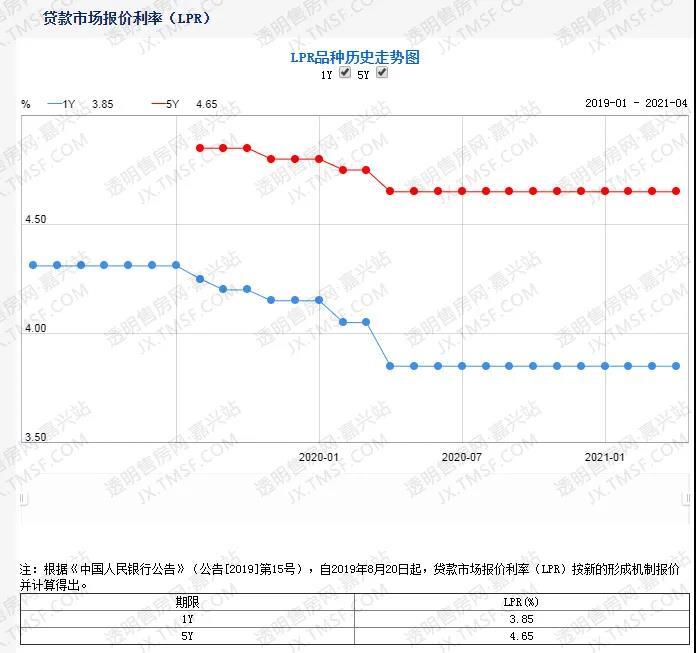

新一期贷款市场报价利率(LPR)20日出炉,我国1年期和5年期以上LPR均未调整,1年期LPR仍为3.85%。5年期LPR仍为4.65%。

截止目前,LPR已持续12个月原地踏步。“房住不炒”大政策调控下,LPR后续预计将继续保持平稳。

基准利率持续维稳情况下,嘉兴市本级各大银行真实房贷利率情况如何,笔者特意咨询了相关工作人员,得到以下信息。

建行更正:5.2%、5.35%。上表银行的首套房利率主要是5.15-5.2%,二套房利率集中在5.39%。中信银行的房贷利率相对较高。另外,就放款时间相关工作人员表示,目前额度比较紧,速度会慢一点,需要做好排队准备,没有具体的放款时间。

值得注意的是,银行并不是和每一个楼盘都有合作关系,需要提前了解所选楼盘合作的银行。例如,光大银行目前仅接手合作项目的业务,未合作项目不做房贷服务。另外,不同的楼盘项目利率也有可能不同。

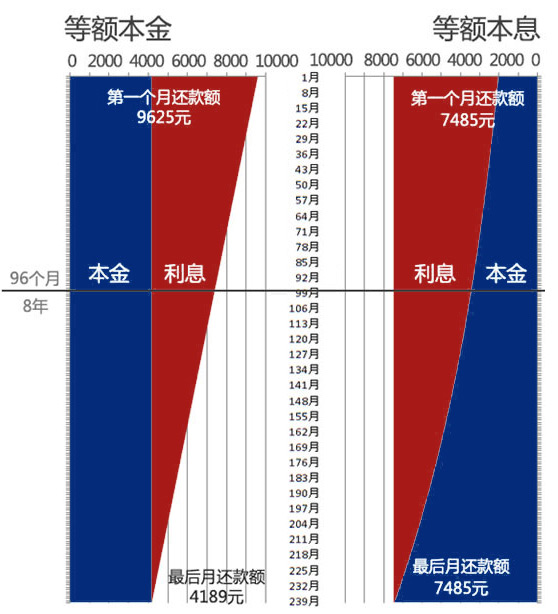

如何选择适合自己合适的还款方式?

还款方式分两种,等额本息和等额本金

(1)等额本息计算公示:每月还款额=[贷款本金×月利率×(1+月利率)^还款月数]÷[(1+月利率)^还款月数-1]

(2)等额本金计算公示:(本金/还款月数)+(本金-累计已还本金)×月利率

每月本金=总本金/还款月数

每月利息=(本金-累计已还本金)×月利率

还款总利息=(还款月数+1)×贷款额×月利率/2

还款总额=(还款月数+1)×贷款额×月利率/2+ 贷款额

简单粗暴的说:

经济水平高的,选等额本金,前期压力大,后期越还越少

经济水平一般的,选等额本息,每个月固定还款金额

如何选择贷款年份?

不少人想尽早还完贷款,无债一身轻松,毕竟时间越久利息越多,所以在选择时间的时候选了10年或者20年,搞得前期还款压力很大。

其实大可不必,因为选择30年贷款期限的,后续有经济实力的也可以提前还款。如果不行,那就慢慢还,毕竟现在通货膨胀这么厉害,现在的六七千和10年后的六七千可能完成不一样了。

每个人都能选择30年期限?当然不是,银行对于贷款人的年龄也是有限制的,例如60岁以上很多银行就不再放款了,所以尽量年轻一辈的名义贷款。

注:建设银行利率更正:首套5.2%,二套5.35%

![]()

来源 :透明售房网嘉兴站

版权说明:平台所转载文章,均会注明作者及来源。部分文章发布时未能及时与原作者取得联系。若涉及版权问题,请联系本平台