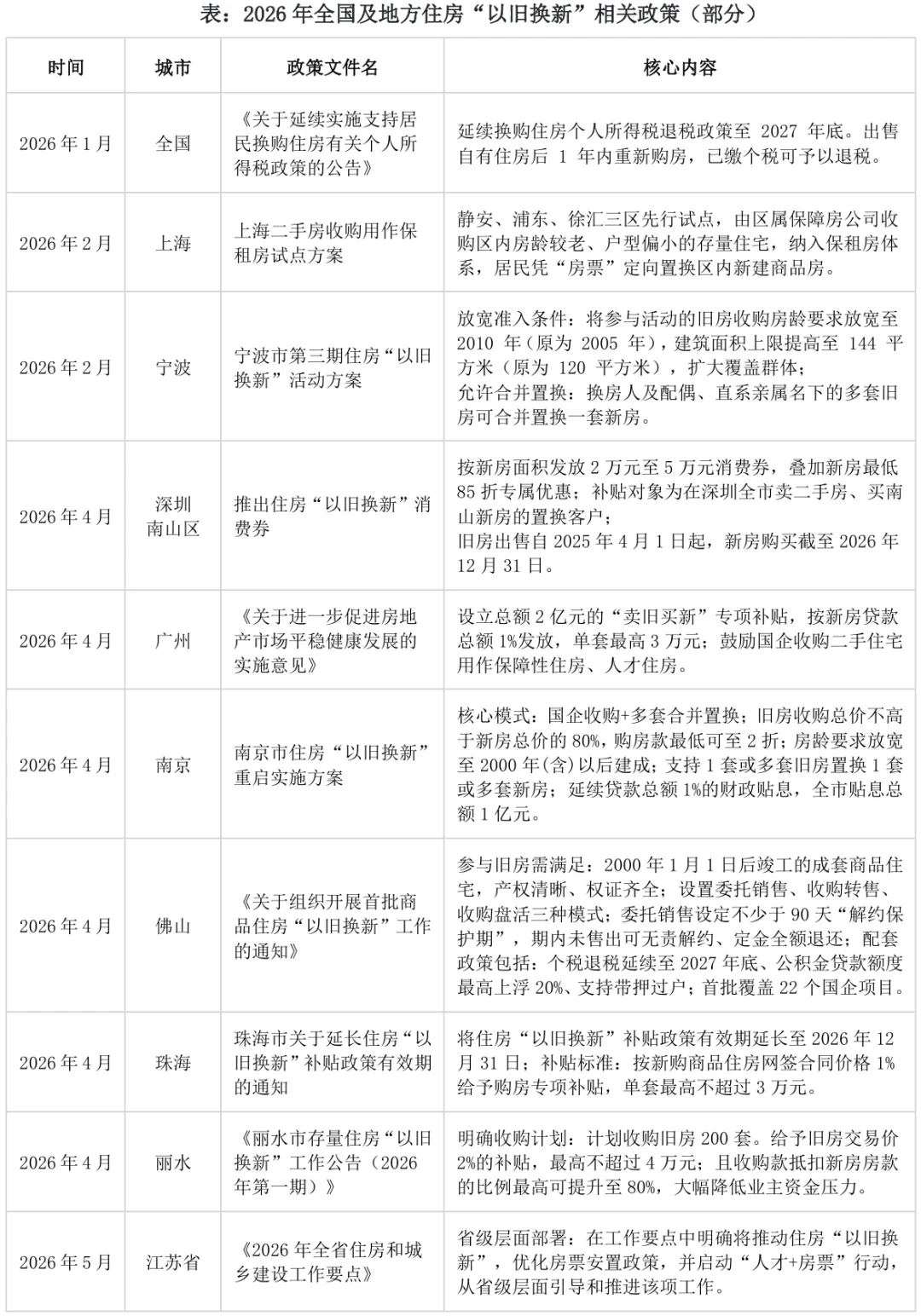

2026年以来,住房“以旧换新”已从地方零星试点升级为覆盖全国的核心楼市政策,一线至三四线城市全面铺开,成为存量时代激活需求、盘活存量、优化供给的关键抓手。截至2026年4月,全国已有超130个城市出台专项实施细则。不同于传统降首付、降利率等需求端刺激,“以旧换新”精准击中存量时代住房市场的结构性堵点,构建了“卖旧-买新-存量盘活-保障供给”的全链条循环。

一、政策演进:从地方创新到国家战略,进入全面深化期

我国住房“以旧换新”的探索并非始于今日,早期多是房企自发营销,聚焦新房去库存,覆盖面窄、模式单一、可持续性弱。2025年起,随着楼市全面进入存量时代,核心矛盾从“总量供需失衡”转向“结构性错配”,“以旧换新”进入地方政府政策工具箱,宁波、青岛、湖州等率先开展系统性试点,形成可复制的基础模式。

2026年,“以旧换新”迎来政策层级全面跃升,正式从地方试点上升为国家战略。1月,三部委联合发布公告,明确换房个税退税政策延续至2027年底,出售自有住房1年内重新购房的家庭可按规定全额或比例退税,为全国落地奠定统一税费基础。住建部同步表态,鼓励各地通过国企收存改造存量旧房为保租房、人才房,打通存量与保障体系通道,推动全国性政策落地。

2026年一季度以来,上海、广州、深圳、南京、杭州等核心城市相继升级政策,佛山、郑州、长沙、济南等密集出台专项细则。政策覆盖从核心城区拓展至全市域,模式从单一收购转向多元适配,配套从税费减免延伸至信贷贴息、公积金优化、带押过户、风险兜底等全流程赋能,“以旧换新”正式进入2.0深化阶段。

二、模式解构:三大主流模式与地方差异化实践

各地基于城市能级、市场基本面、财政实力与存量结构,探索出差异化模式,形成三大主流路径,各有清晰的核心逻辑、适用场景与边界局限。

代表城市:上海、宁波、杭州富阳等

这是当前核心城市主流、撬动效应最强的模式,核心是“政府引导、国企操盘、市场化运作、闭环管理”,由区属国企或保障房平台收储存量旧房,收购款以监管资金或房票形式抵扣辖区新房房款;旧房经标准化改造后,全部纳入保租房或人才住房体系市场化运营。

该模式核心优势为三重价值统一:一是以国企信用提供确定性旧房退出通道,破解“先卖后买”的时间差与不确定性,打通改善型置换堵点——宁波首批500套收购计划上线后,报名户数超3100户,需求充分激活;二是实现存量资产高效盘活,核心区老旧小户型从二手滞销品转为保租房优质资产,填补核心区保租房短板;三是房票闭环设计,将购买力导流至辖区新房市场,形成二手退出与新房消费的正向循环。

其局限性显著:模式成立核心前提是收购房源有稳定租赁收益与资产价值,因此各地严格限定范围——上海聚焦内环内2000年前建成、70㎡以下核心地段小户型,大量远郊、高房龄房源被排除,普惠性受限;且重资产收购对国企资金筹措、运营能力要求极高,规模化扩面面临资金瓶颈。

代表城市:佛山、贵阳等

这是市场化程度最高、适配最广的模式,核心是“政府搭台、企业唱戏、风险隔离”,住建部门搭建房源对接平台,筛选合规房企、中介机构合作,居民委托合作机构优先代售旧房,同时与房企签新房认购协议,设置60-90天解约保护期,期限内旧房未售可无责解除认购,定金全额退还,无违约风险。

该模式核心优势是灵活性与普惠性:一是不干预市场定价,旧房售价自主决定,避免行政扭曲价格,中介优先代售大幅缩短成交周期;二是“解约保护期”消解“买新后卖旧”的核心焦虑,降低置换风险门槛;三是对房源无严格范围限制,产权清晰即可参与,财政投入少可复制——佛山首批试点覆盖22个国企新房项目,适配不同换房需求。

核心短板是未解决“旧房卖不掉”的根本问题,仅隔离交易风险,对流动性差的远郊、老旧房源撬动效应有限;且落地效果高度依赖房企、中介执行,若服务不到位,政策效能大幅衰减。

代表城市:南京、济南、深圳南山等

该模式核心是“政府引导、市场主导、降本赋能”,政府不直接参与收储或交易,通过财政激励降低置换全流程成本,优化流程打通堵点,撬动自发置换需求。核心激励措施三类:一是信贷贴息——南京2026年完成“卖旧买新”者,获贷款总额1%贴息,全市总额1亿元,先到先得;二是置换补贴——济南最高10万购房补贴,深圳南山区2-5万消费券,叠加新房最低85折;三是流程优化,推行带押过户、并联审批、公积金额度上浮等,缩短周期。

核心优势是完全遵循市场化原则,不干预定价与流程,仅通过降本增效撬动需求,政策中性强,不扭曲市场;且操作灵活,可根据地方财政实力动态调整补贴,适配不同能级城市。

局限性在于政策效能高度依赖地方财政,一二线城市补贴充足撬动显著,三四线财政承压难持续;补贴边际效应递减,短期激活需求但长期难持续;且未实质性破解“旧房卖不掉”的核心堵点。

三、底层逻辑:跳出短期刺激,重构存量时代的市场循环

当前市场多将“以旧换新”简单解读为楼市救市的短期刺激,这一认知低估了其深层价值。从中观视角看,“以旧换新”本质是对存量时代楼市运行逻辑的系统性重构,精准击中当前市场难以自行化解的四大核心矛盾。

第一,破解改善型置换堵点,实现需求内生修复。当前楼市核心需求已从刚需转向改善型,置换瓶颈并非门槛与成本,而是“先卖后买”的时间差、价格不确定性与交易风险,“旧房卖不掉、新房买不了”的死循环冻结海量需求。传统降利率、降首付无法触及痛点,而“以旧换新”通过确定性退出通道与风险兜底,从根本上消解置换焦虑,让需求从“政策刺激”转向“内生驱动”。

第二,打通一二手房供需割裂,重构良性梯队循环。当前楼市存在严重供需错配:2025年全国重点城市(如上海)新房成交中,90㎡以下占比不足10%;二手房以中小户型刚需为主,同期90㎡以下成交占比超60%。错配导致刚需集中于二手,改善供给集中于新房,存量房难变现、新房缺购买力,内生循环停滞。“以旧换新”通过机制打通市场联动,推动“刚需承接二手、改善置换新房”的良性循环,让流动性顺畅传导。

第三,衔接住房保障体系,实现市场与保障双向赋能。长期以来,我国保租房以新建为主,多集中于远郊,面临职住失衡、配套不足、出租率低的问题,核心城区保租房供给严重不足,与新市民需求形成空间错配。“国企收购+保租房闭环”模式破解了这一难题:核心区老旧小户型地段便利、配套成熟,经收储改造为保租房,既无需新增土地,缩短供给周期,又实现核心区保租房多点布局,提升保障精准性,实现市场与保障协同发展。

第四,适配城市更新转型,探索存量有机更新长效路径。我国城镇化进入中后期,城市发展从“增量建设”转向“存量提质”,传统大拆大建难以为继。老旧小区旧改投入大、周期长,拆除重建受土地、资金约束。“以旧换新”通过市场化收储、专业化改造、规模化运营,让老旧住房适配新需求,既保留城市肌理与配套,又实现功能升级与资产盘活,是超大城市存量更新的重要创新,为有机更新提供可循环方案。

全国“以旧换新”全面铺开,标志楼市调控逻辑根本转变——从聚焦增量的需求刺激,转向存量与增量联动、市场与保障协同的系统性重构。它不是救市的权宜之计,而是存量时代楼市健康发展的底层制度设计。不可否认,各地试点仍面临定价平衡、资金瓶颈等挑战,效果呈现区域分化。但随着模式迭代、配套完善,“以旧换新”有望打通市场内生循环、完善保障体系、推动城市更新,实现从“增量开发”到“存量运营”的历史性转型,构建房地产新长效机制。

在以旧换新这类复杂政策下,深耕板块的房产经纪人,能帮你拆解规则、筛选适配房源、规避交易风险,为置换决策提供精准参考,降低时间与试错成本。

来源:嘉兴市房地产业协会

版权说明:平台所转载文章,均会注明作者及来源。图片源自网络,侵权联系即删。部分文章发布时未能及时与原作者取得联系。若涉及版权问题,请联系本平台0573-82799370。