就在刚刚,央妈继续放了一个大招。

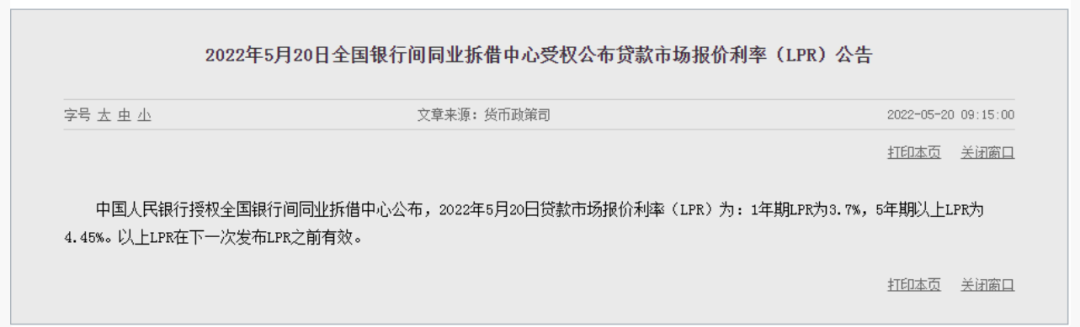

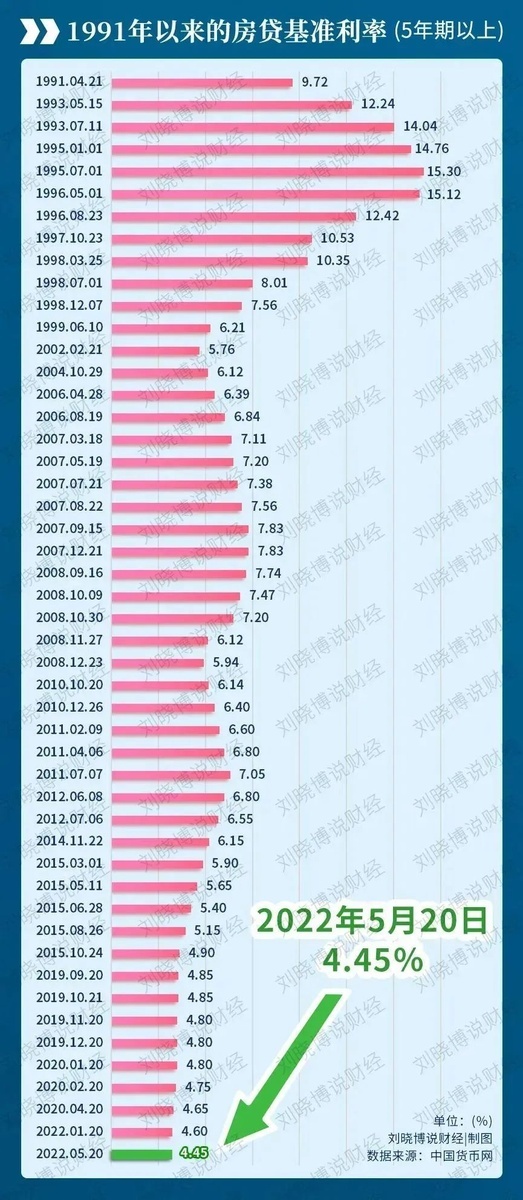

1年期LPR维持不变,5年期LPR从4.6%降低到4.45%,降低了15个基点。

我觉得现在降低5年期LPR,算有点迟了,早就应该降低了。

之前很多人认为,美联储现在加息周期,才刚刚加了50个基点,而且看5月份老美的通胀依然很高,并没有达到降通胀的目的,所以6月份还可能会继续加息50个基点。

美联储加息,中国还继续降息,会进一步造成资金外流,所以就有专家一直说我们降息的空间不大。

但是我们货币政策是非常独立的,其实并不依赖于老美。

我一直都在说,外部的变化对我们影响已经很小了,至于楼市,跟外部环境更加是弱相关的。

况且,本次降低的是5年期LPR,仍然属于不对称降息,没有针对1年期LPR降低,对汇市的影响也并不太大。

为什么此时此刻要降低5年期LPR?

我认为主要有三点:

第一,从前四个月看,房地产实在太差了 ,现在大的方向是要刺激刚需和改善的楼市消费。

5年期LPR主要是针对房贷的,所以这次最主要的目的就是刺激楼市复苏。

第二,从四月份的社融数据看,社融的数据下滑太严重了 ,社会信用融资不够,没有人借钱,这对经济的伤害很大,降低5年期LPR,也可以降低中长期贷款的成本,鼓励借钱,从而刺激经济复苏。

第三,一季度我们已经降过准,我当时的观点是现在市场不缺钱,流动性不是啥问题,问题是信心不足, 信用在萎缩。

所以站在央妈的角度,降准显得没有必要,但降息可以降低居民和企业的借钱成本啊,这是当前货币调节的最有效手段了。

基于这样的背景,降低5年期LPR就显得有必要了。不过说实话,现在这个政策砸出来,对房地产到底有多大的复苏功效,还真不一定。

我从去年十月开始就说救市的节奏过于慢了,力度也太小了,包括现在的调控政策好多都力度太小。

发高烧,就得赶快打退烧针,但过去一直只是给点感冒药吃。

以上是从宏观看的,我知道大伙也关心微观。

对正在还房贷的人,对已经准备借钱买房的人有啥影响?两种人群都有影响。

首先是存量房贷。

5年期LPR就是跟房贷是锁定的,也影响存量房贷,只要过去选择了浮动利率,而不是固定利率,那么你的房贷就会在下一个利率重定价日进行调整,下调15 5个基点(因为上一次下调是1月20日,下调了5个基点)。

当然,如果过去没有,而是选了固定利率的,那就跟你无关了。

为了说的更浅显,以下面这个房贷放为例:

大家看这套房是4.95%买的,加点了30个基点。

意味着5年期LPR是4.65%。细心的网友可能就知道这套房的贷款时间大概是多少了。

利率调整日是每年1月1日,那就意味着,到2023年房贷利率会一次性至少下调15 5个基点了 (因为上一次下调是1月20日,下调了5个基点) 。

为什么说至少呢,因为不确定今年还会不会继续降低利率啊。

如果按照100万房贷,等额本息偿还30年计算,5年期以上LPR每下降5个基点,月供额约减少30元。

一年就是360块,那么20个基点,就是一个月就是120块,大伙可以拿出这笔钱来买猪肉吃,刺激消费。

大伙也别嫌少了,整体利率还有下降的趋势,一个人一个月是百多块,整个国家是一笔巨款知道吗?

另外,对想借钱买房的新房贷会有啥影响?其影响是存在的。

最近有关货币政策的一连串的动作,是环环相扣,层层递进的。

1月份降息,然后是降准都属于常规操作。

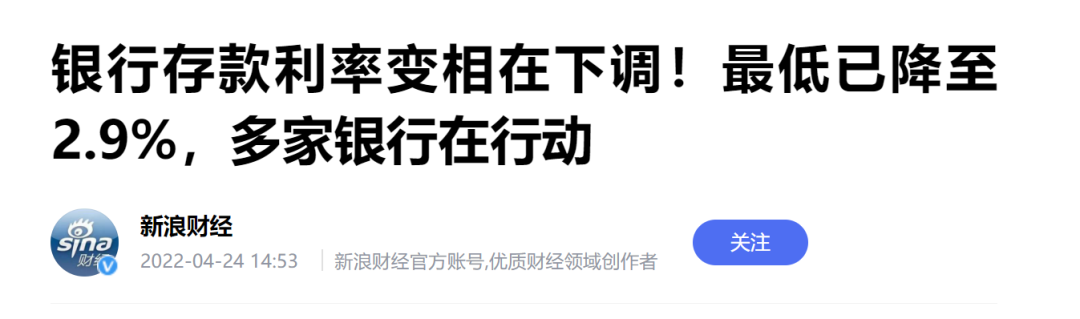

今年4月央行建立了“存款利率市场化调整机制”,给存款降息埋下来伏笔。

4月底,多家银行降低了存款利率,好多银行把存款利率下调了10个基点左右

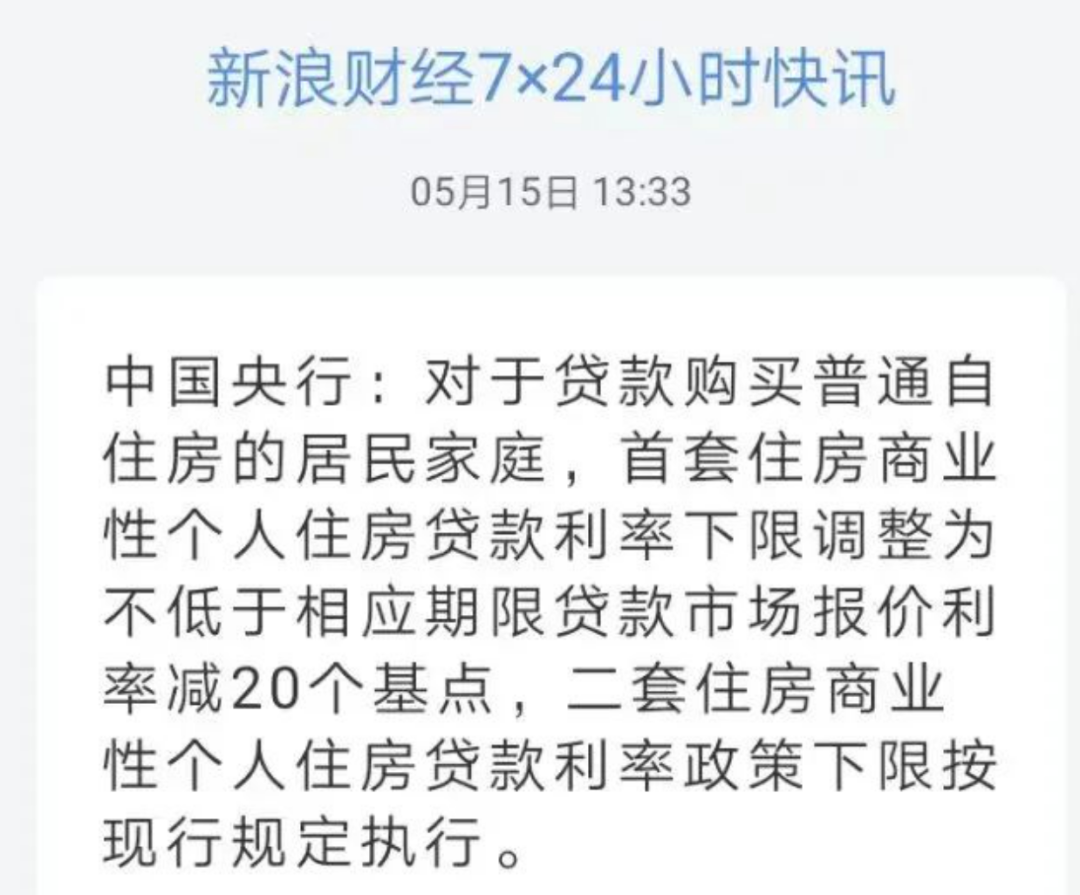

5月15日的时候,个人住房的贷款利率下限往下拉20个基点。

这一个个政策,现在回头来看,还是挺牛的!

第一,银行存款利率的下调,实则为贷款利率下调铺路。

还是确保利差,银行才有钱赚,如果存款利率不下调,贷款利率下调,那银行利差就缩窄了,银行就没有下调房贷动力。

第二,前几天下调房贷利率下限,当时我认为主要是释放信号,可以加速降低房贷加点利率。

下限从4.6%可以下调到4.4%。没想到紧接着,又进一步下调5年基准LPR,那这意味着,房贷的下限将来可以从当前的4.4%降低到4.25%了。

这个下限将是在不打折情况下,过去二十年最低的房贷利率了。

跟当前的实际市场房贷相比,空间一下就打开了,因为现在普遍的房贷利率还在5%左右,中间就有大几十个基点的差额,最近一连串的动作都会加速银行房贷加点的下滑,这样新增房贷的利率还会进一步下降。

当然各地肯定不一定会按照这个下限去定房贷,有些需求旺盛的一二线城市,短期内多数好像仍然在4.6%-5%这个区间比较多。

不过呀,从这个趋势看,再过两年,房贷最低甚至低于4%的可能性都存在啊。

![]()

来源 :樱桃大房子 ,作者樱桃团队

版权说明:平台所转载文章,均会注明作者及来源。部分文章发布时未能及时与原作者取得联系。若涉及版权问题,请联系本平台0573-82799370。