很多人一听到30年的房贷,就立马被吓到打退堂鼓!但其实,房贷依旧是最便宜的贷款,30年的房贷不过是只“纸老虎”。

何谓“长贷短还”?看看这个案例你就明白了

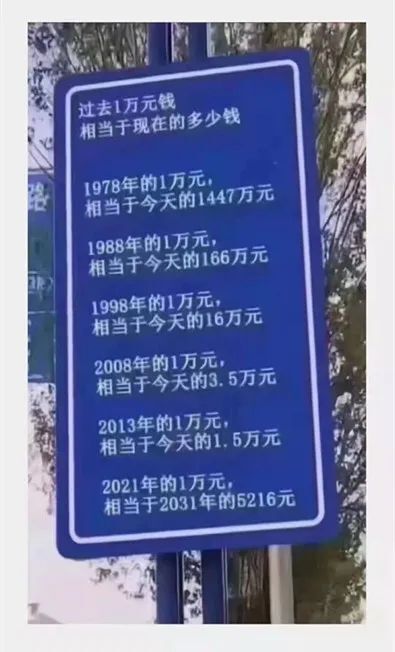

同样的钱买不到同样量的货!

只有房地产才是你最佳的购买选择!

案例1

1990年一个人当时以天价2300一平在上海买了一套房,一个月工资才80元。

但是每个月要还60元的“巨款”,贷款30年。

到2020年还在还着每个月60元的“巨款”。

事实证明,除了买套房,其他一夜暴富的方法几乎都写在刑法里了!

案例二

一位叫王新的女士,2002年在北京北二环某小区购买了一套三居室。

当时房子全款30多万元,自己与父母凑了约20万元的首付,再向银行贷款10多万元,一贷就是10年。

而当时每月还款大约1000多元,这占到了王新当时月工资的多一半,王新一心只想“赶紧还完”。

而到了2012年,这套房子的身价如今已经涨到500多万元,月租金可达到8000多元,月还款依然是1000多元。

案例三

2001年5月,颜洁在北京买了属于自己的第一套房。据她回忆,当时是用公积金贷了34万元,20年期,每月还款2100至2200元之间。

“那时候贷款买房心里都不踏实,睡觉还在想欠着银行的钱。”颜洁告诉记者,2004年下半年到2005年上半年,身边很多人都提前还清了房贷,包括自己的弟弟。

看到房子好租,颜洁下了再买一套房的决心。“但我不想再背贷款,就选了一个够全款付的小户型。看着姐姐坐拿租金,颜洁的弟弟十分后悔提前还贷,“还不如买套房呢”。

其实,这两个人都不算最早的按揭贷款人。当年的按揭贷款的确对购房者构成了巨大困扰和压力,但10年之后,这点钱已经不算什么了。如果是20年之后,更是如此。

为什么会这样?原因很简单,货币在贬值,你的收入也在上升。

01

今天你咬咬牙把房子买了,

当房价上涨的那天,

你一定心存感激。

退一万步讲,即便房价没有上涨,

但你成功为自己添置了一套不动产,

进可攻,退可守。

万一哪天落魄了,

可以把房卖了还可以东山再起!

02

人民币越来越不值钱,每天都在贬值!

不买房,手上的现钱怎么办?放哪里?

放余额宝?一周年化率才2.5%,

去炒股?股市暴涨暴跌,据统计2016年股灾上证指数缩水43.5%,

房产的魅力就在于:赌对了,你是人生赢家,赌错了,还是你家!

03

买房只要考虑两个字:需求!

结婚:看女方的需求,环境和楼龄相对比较重要

自住:离工作不太远,或者交通便捷即可;

投资:周边的配套设施不完善,设施完善的短期的升值潜力也就基本没有了,投资也就没有意义了;

便宜:房子产权没有纠纷,能住人就行了。

真正要买房的时候,如果一定要综合考虑所有因素,是很难买到满意的房子,所以,明白自己的真实需求很重要!

来源 :房产知识库

版权说明:平台所转载文章,均会注明作者及来源。部分文章发布时未能及时与原作者取得联系。若涉及版权问题,请联系本平台0573-82799370。